Har du boliglån på gamlemåten?

Nei – ikke alle boliglån er skapt like. Vi viser deg forskjellen på boliglån på gamlemåten og boliglån på den nye måten – og hvorfor det har betydning for deg.

Har du noen gang lurt på hvorfor du skal betale gebyr til banken hver måned for å få lov til å betale ned på boliglånet ditt? Eller hvorfor det er en akseptert sannhet at du som kunde må passe på at banken gir deg rettferdige rentebetingelser over tid?

Vi i Bulder tror ikke det trenger å være slik. Tvert imot mener vi at denne måten å ha boliglån på er utdatert.

Så... hvordan er Bulder-lånet annerledes?

Kortversjonen av forskjellene mellom boliglån på gamlemåten og boliglån på den nye måten, har vi oppsummert i denne tabellen:

Ønsker du den litt lengre versjonen, må du fortsette å lese🔥

Automatisk lavere rente🤜🤛

"Nå bør du prute på renten din". "Slik forhandler du med banken". Du har garantert lest disse og lignende overskrifter.

Rådene er nok velmenende, men premisset her er likevel at det er du som kunde som skal legge ned tid og innsats i å passe på at banken gir deg betingelsene du fortjener.

Hva om banken heller gjorde denne jobben for deg, og du kunne bruke tiden din på andre ting?

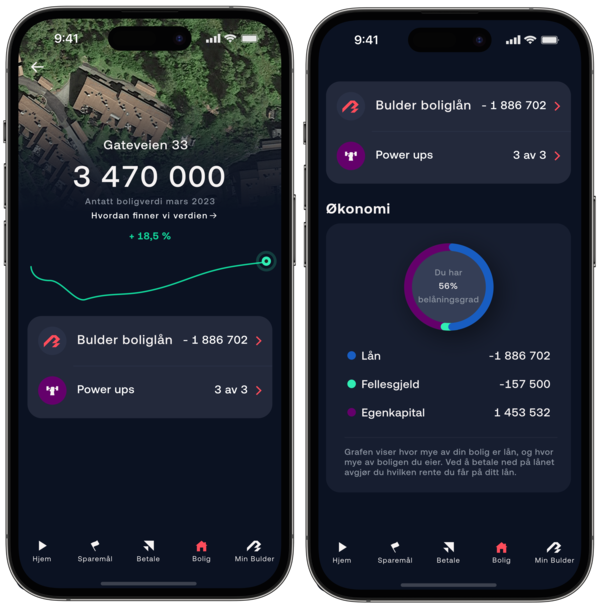

Boliglån på den nye måten betyr at banken automatisk gir deg bedre rente etter hvert som belåningsgraden* din blir lavere.

*Belåningsgrad: Forholdet mellom verdien på boligen din og hvor mye lån du har. Har du for eksempel et lån på 2 millioner på en bolig verdt 4 millioner, har du 50 % belåningsgrad.

Null gebyrer👌

Etableringsgebyr, endringsgebyr, termingebyr (ja, dette er gebyret du betaler banken din hver måned for å få lov til å betale ned på lånet ditt). Disse ekstrautgiftene hører med om du har boliglån på gamlemåten.

Boliglån på den nye måten betyr at vi tar null gebyrer når du ønsker å å ta opp, betale ned på, eller endre på lånet ditt.

Åpne priser💲

Har du boliglån på gamlemåten, kan du regne med at banken opererer med én offisiell prisliste, og én hemmelig prisliste som kun tilbys bankens "beste" kunder, eller de kundene som tar jobben med å aktivt forhandle på renten.

Boliglån på den nye måten betyr helt åpne prislister og ingen skjulte priser som er forbeholdt en liten, eksklusiv kundegruppe.

DIN boligverdi🏡

Har du boliglån på gamlemåten, er du vant til at boliglånet vises som et negativt millionbeløp i nettbanken din.

Hva om vi snakker mindre om det som har verdi for banken og mer om det som har verdi for DEG?

Boliglån på den nye måten betyr at vi til enhver tid viser deg utviklingen i boligverdien din. Slik kan du enkelt følge med på når du kvalifiserer for lavere rente, samt se hvor mye ledig kapital du har i boligen din.

Frihet til å velge selv🔓

Har du opplevd at banken krever at du skal flytte hele kundeforholdet ditt til dem for at du skal få de beste betingelsene på boliglånet ditt? Vi vet at mange kunder foretrekker å ha alle bankproduktene sine samlet på ett sted, men også at det er mange som liker å bruke ulike banker til ulike ting.

Uansett hvilke preferanser du har, synes vi at dette bør være ditt valg.

Boliglån på den nye måten betyr at du selv velger hvor du ønsker å ha resten av banktjenestene dine, uten at det påvirker hvilke betingelser du får på lånet ditt.

Du fikser det meste selv📱

For mange bankkunder er det en ekstra trygghet i å vite at man har en personlig rådgiver man kan møte i banken. Dette er noe de fleste tradisjonelle bankene tilbyr, og en del kunder betaler gladelig litt ekstra for å få denne relasjonen med en fast kontaktperson.

For andre er ikke behovet for en personlig rådgiver like stort, og det veier tyngre at prisene holdes lave og at banktingene kan løses selvbetjent.

Boliglån på den nye måten betyr at du fikser det meste selv gjennom enkle, digitale tjenester, noe som bidrar til at prisene kan holdes så lave som mulig.

Selv om du ikke får en fast kontaktperson, er kunderådgiverne våre tilgjengelige på telefon, mail og chat om du skulle trenge det.

30.000 har allerede boliglån på den nye måten

Er du klar for å oppgradere?

Effektiv rente fra 5,41 % på lån på 2 millioner over 25 år. Kostnad 1 606 114 kroner, totalt 3 606 114 kroner.